원리금균등 원금균등 만기일시상환 이 3가지에 대해 알아보겠습니다.

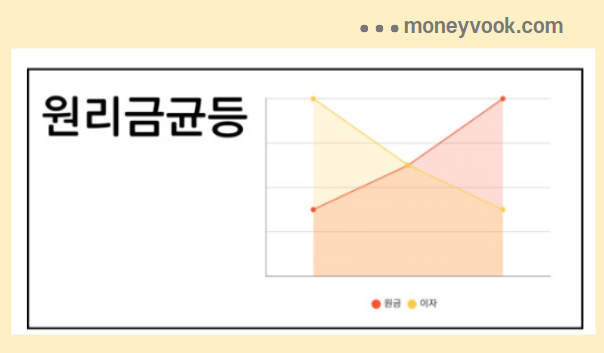

원리금균등

원리금이란?

원금과 이자를 합친 돈입니다.

원리금균등상환이란 정해진 만기일까지 매월 원금과 이자를 함께 갚는 방식입니다.

원리금균등 예시

| 1억/10년/3.5%기준 | 원 금 | 이 자 |

| 1회차 | 697,192 | 291,667 |

| 2회차 | 699,225 | 298,633 |

| 3회차 | 701,265 | 287,594 |

매월 같은 금액 988,859원을 상환하며,

회차가 지날수록 원금을 더 많이 갚는 구조입니다.

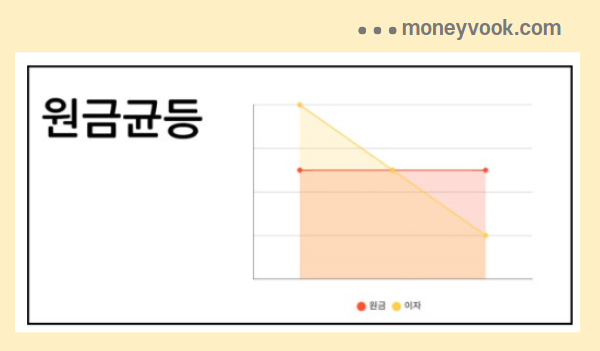

원금균등

이름 그대로 원금을 균등하게 갚는 구조입니다.

원금은 동일하지만 매월 상환액은 다릅니다.

원금균등 예시

1억을 이자 3.5%로 10년 빌렸다고 가정해보겠습니다.

1억 ÷ 10년 = 833,333원

매달 원금 833,333원과 남은 원금의 3.5%이자를 합칩니다.

- 1회차 833,333 + [1억의 3.5% ÷ 12개월 = 약 29만원] = 1,124,999원

- 2회차 833,333 + [ 남은 원금의 3.5% ÷ 12개월 = 289,236원] = 1,122,569원

이자는 원금에 대해 붙기때문에 월납부 금액은 조금씩 줄어드는게 특징입니다.

만기일시상환

설정한 만기에 일시상환하는 방식입니다.

위 조건과 같다고 생각했을때,

만기일에 1억 + 이자 3천5백만원 = 총 1억3천5백을 한번에 납부합니다.

혹은 원금만 만기일에 일시납하고 매월 이자만 내는 형식도 있습니다.

정리

매월 현금흐름을 정확히 파악해 관리할 수 있는건 원리금균등방식,

만기까지 가장 적은 이자를 부담하는건 원금균등방식입니다.

참고로 이자는 가장 적게 부담하지만, 초기에 내야하는 액수가 큽니다.